Merike Masing

Tel: 5053534; E-post: merike balanss.ee

balanss.ee

Balanss OÜ

Järgmine aasta toob suurele osale inimestele maksuleevenduse, kui maksuvaba tulu määr ühes kuus kerkib 500 euroni (praegu 180 eurot). Madalama ja keskmise palgaga inimesed võidavad selle tulemusel iga kuu 64 eurot. Samas kaasnevad muudatusega mitmed tingimused, millega on vaja arvestada ja millega mitte kursis olemine võib hoopis tuua tulumaksu juurde maksmise 2019.a. tuludeklaratsiooni täites. Täiendav maksuvaba tulu pensionidele, mis on praegu 236 € kuus ja kutsehaigushüvitistele 64 € kuus kaob ära, et jääb siis üks üldine maksuvaba tulu 500 € kuus ehk siis 6000 € aastas.

Alates 2018. aastast jaguneb saadava maksuvabastuse suurus kolme peamisse gruppi:

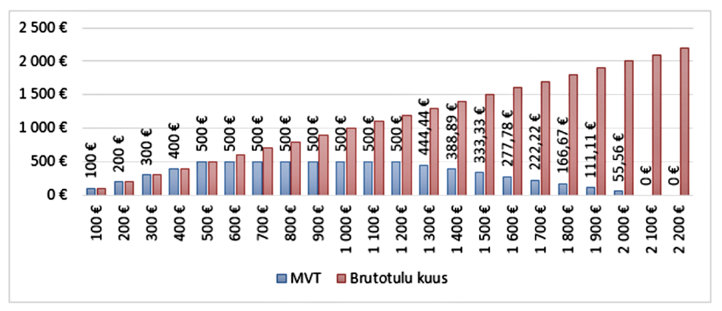

- Kui tulu on kuni 14 400 eurot (1200 eurot kuus) on võimalik kasutada maksimaalset maksuvaba tulu 6000 eurot aastas (500 eurot kuus). Neil isikutel tasub tähele panna aga, et 2019. aastal tuludeklaratsiooniga nad enam maksutagastust ei saa, sest nad ei olegi tulumaksu maksnud. Täna harjumuspärased mahaarvamised, nagu näiteks laste koolituskulud või laenuintressid nendele inimestele enam ei kohaldu, kuna nad on aasta jooksul nö tulumaksutagastuse juba kätte saanud.

- Kõigil, kelle tulu jääb vahemikku 14 401 - 25 199 eurot aastas, hakkab maksuvaba tulu suurus 500-st eurost vähenema ja mida lähemal see on 2100 eurole, seda väiksem on maksuvaba tulu. Kui inimese sissetulek jääb kalendrikuus vahemikku 1201-2099 eurot, arvestatakse talle maksuvaba tulu valemi järgi: 500-500/900 x (väljamakse – 1200). Väljamakse on brutosummana.

- Aastatuluga üle 25 200 euro (üle 2100 eurot kuus) on maksuvaba tulu suurus 0.

Maksuvaba tulu rakendamine aasta jooksul

Kui tulu on kuni 1200 eurot, jääb inimesele igas kuus 64 eurot enam kätte, kui 2017. aastal.

Alla 1779 euro kuus tulu saavatel inimestel jääb kätte rohkem ja üle 1780 eurot teenivatel inimestel vähem.

Kui tulu on üle 2100 euro kuus, siis maksuvaba tulu ette nähtud ei ole ja inimesel jääb 36 eurot kuus vähem kätte.

Mis on maksustatav tulu

Tulu summana arvestatakse brutotöötasu, millelt peetakse kinni tulumaks, töötuskindlustus- ja kogumispensionimakse.

Lõplik maksuvaba tulu selgub 2019.a. tuludeklaratsiooni esitamisega. Tulu arvestusse lähevad kõik tulumaksuga maksustatavad tulud: palk, preemia, puhkusetasu, toetus, haigushüvitis, võlaõigusliku lepingu alusel saadud teenustasu, ettevõtlustulu, kasu vara võõrandamisest, rendi- ja üüritulu, litsentsitasu, intress, dividend, maksustatav pension (s.h. vanaduspension, toitjakaotuspension, töövõimetuspension, eripensionid ja pensionilisad), stipendium, hüvitis (näiteks vanemahüvitis) või muu tulu.

Tulumaksuvabasid tulusid arvesse ei võeta:

(maksuvaba) eluaseme müük (s.o. alaline või peamine elukoht – fakti tõendamise küsimus), isikliku auto müük, kasutatud asjade müük, pere- ja toimetulekutoetused (näiteks lapsetoetus, lapsehooldustoetus, sünnitoetus), maksuvaba stipendium, elatis, Töötukassa makstav töövõimetoetus, lähetuse päevaraha maksuvaba piirmäära ulatuses, maksuvaba isikliku sõiduauto hüvitis (s.o. 0,30 €/km kuni 335 € kuus), kingitused, erisoodustused jne.

Näide 1: Maksuvaba tulu arvestus

Töötaja töötasu on 1780 eurot kuus.

Valem: 500 – 500 : 900 x (väljamakse - 1200)

Maksuvaba tulu:

1780 – 1200 = 580

500 : 900 = 0,55556

0,55556 x 580 = 322,22

500 – 322,22 = 177,78 eurot

Tööandjale peaks andma avalduse maksuvaba tulu arvestamiseks nt 170 euro ulatuses.

Lihtsustatud valem maksuvaba tulu arvutamiseks:

väljamakse – 1200 = tulem 1

0,55556 x tulem 1 = tulem 2

500 – tulem 2 = MVT määr

Näiteks: 1600 – 1200 = 400

0,55556 x 400 = 222,22

500 – 222,22 = 277,78

Näide 2. Ühes kohas töötamine

Mati kokkulepitud töötasu kuus on 900 eurot. Tööandja maksab tavaliselt kord aastas tulemustasu kuni poole palga ulatuses. Muid tulusid Mati järgmisesse aastasse prognoosida ei oska. Seega on Mati aastatulu:

12 x 900 + 450 = 11 250 eurot

ja Mati keskmine tulu kuus on 11 250:12 = 937,50 eurot

Kuna Mati tulu kuus on alla 1200 euro, võib ta tööandjale esitatavas avalduses paluda rakendada igakuiselt maksuvaba tulu määras 500 eurot kuus.

Kui Mati peakski saama järgmisel aastal lisaks prognoositud tulule veel mingeid täiendavaid tulusid (nt toetused, ühekordsed lisatasud vms), siis suure tõenäosusega ei too need talle kaasa riigile tulumaksu maksmise kohustust, kuna on vähetõenäoline, et taolisi täiendavaid tulusid saab Mati kokku suuremas summas kui 3 150 eurot (prognoositud aastatulu 11 250 eurot + 3 150 eurot = 14 400 eurot, s.o aastatulu mille puhul on lubatud rakendada maksimaalset maksuvaba tulu määra 6000 eurot aastas ehk 500 eurot kuus).

Näide 3. Kahes kohas töötamine

Anne töötab kahes töökohas ja saab ühest töökohast brutotasu 800 eurot kuus ja teisest töökohast 600 eurot kuus, siis on tal õigus ühes töökohas arvestada maksuvaba tulu 500 eurot kuus.

Maksuvaba tulu on õigus rakendada ainult ühes töökohas!

Samas kujuneb Anne aastatulu tuludeklaratsiooni alusel 16 800 eurot, mis annab õiguse maksuvabale tulule 4666,67 eurot aastas (6000:10800 = 0,55556 x (16800–14400 = 2400) = 1333,33; 6000-1333,33 = 4666,67) ehk 388,89 eurot kuus (4666,67 : 12).

Seetõttu on Annel kasulik tööandjat teavitada ja märkida avalduses, et talle ei arvestataks maksuvaba tulu täies ulatuses vaid väiksemas summas, näiteks 350 eurot kuus.

Näide 4. Töötasu + kasu vara võõrandamisest

Kalle töötasu on igas kuus 1200 eurot. Tööandja rakendab maksuvaba tulu 500 eurot kuus (6000 eurot aastas).

Ootamatult saab ta päranduseks maja, mille ka müüb. Müügitulu 20 000 eurot.

Aastatulu kokku seega 14 400 + 20 000 = 34 400

Keskmine kuu sissetulek on 2867 eurot (34000 : 12) ehk rohkem, kui 2100 eurot.

Riigile tagasimakse: 1200 eurot (6000x20%) + tulumaks vara võõrandamiselt 4000 eurot (20000x20%) = 5200 eurot.

Näide 5. Töötasu + dividendid

Töötaja töötasu on igal kuul 1100 eurot. Tööandja rakendab maksuvaba tulu 500 eurot kuus.

Aastatulu on 13200 eurot, rakendatakse maksuvaba tulu 6000 eurot.

Kinnipeetud tulumaks 1440 eurot (13200-6000x20%).

Detsembris saab ta äriühingu tasemel maksustatud dividende 4500 eurot.

Aasta kokkuvõttes on töötaja aastane sissetulek 17700 eurot. 17700-eurose aastatulu juures on maksuvaba tulu 4166,67 eurot (6000:10800=0,55556 x (17700-14400=3300) =1833,33; 6000- 1833,33=4166,67).

Tuludeklaratsiooni alusel maksustamisele kuuluvast palgast 13200 eurot saab maha arvata maksuvaba tulu 4166,67 eurot. Tulumaks arvestatakse 13200 – 4166,67 x 20% = 1806,67 eurot.

Riigile tuleb tulumaksu juurde tasuda 366,67 eurot (1806,67-1440).

Näide 6. Töötasu + pension

Töötaja saab brutotöötasu 1000 eurot kuus ja vanaduspensioni 425 eurot kuus. Avaldus MVT rakendamiseks on esitatud tööandjale.

Töötaja aastatulu kokku 17 100 eurot (12000+5100)

Aastatulu arvestamise valem 6000-6000:10800x(17100-14400)

17100-14400=2700 x 0,55556=1500

6000-1500=4500

Töötaja saab kasutada maksuvaba tulu aasta kohta 4500 eurot ja kuu kohta 375 eurot (4500:12).

Maksuvaba tulu avaldus

Et teavitada tööandjat oma otsusest maksuvaba tulu rakendamise või mitterakendamise kohta, peab töötaja eelnevalt välja arvutama oma keskmise tulu kalendrikuus eeloleval aastal, jagades prognoositud aastatulu 12-ga.

Maksuvaba tulu saab rakendada inimese avalduse alusel ainult üks tulumaksu kinnipidaja (nt tööandja, Sotsiaalkindlustusamet).

Avalduses tuleb näidata, et tulumaksu kinnipidaja:

- arvestaks maksuvaba tulu või

- ei arvestaks maksuvaba tulu või

- arvestaks maksuvaba tulu mingi konkreetse summa, näiteks 100 eurot kuus.

Maksuvaba tulu rakendamine kuu- ja aastapõhiselt

Tulumaksu kinnipidaja saab maksuvaba tulu rakendada kuupõhiselt. Maksuvaba tulu summa arvutatakse vastavalt töötaja brutotöötasu või muu tasu suurusele.

Samuti tuleb inimesel arvestada, et kui mitmest tuluallikast saadud tulu, nt töötasu, pension või muu tulu ületavad 1200 eurot kuus, siis ei anna igakuine maksuarvestus sama tulemust, mis aastapõhine maksuarvestus.

Seetõttu on 14 400–25 200 euro vahemikku jääva aastatulu puhul oluline, et inimene:

- mõtleb 2018. aasta alguseks läbi oma igakuised tulud (nt töötasu, pension, üüritulu jm) ja ka loodetavad muud tulud (nt kasu kinnistu müügist, kasu väärtpaberite müügist vm) ja

- teeb eeldatavate aastatulude põhjal otsuse igakuise maksuvaba tulu rakendamiseks ning

- teavitab oma otsusest tulumaksu kinnipidajat (nt tööandjat, Sotsiaalkindlustusametit) avaldusega, kas ta loobub igakuise maksuvaba tulu arvestamise õigusest täielikult või tahab igakuiselt maksuvaba tulu arvestada väiksemas summas kui 500 eurot.

Soovitatav on esitada üks avaldus terveks aastaks. Muutuva sissetuleku puhul võib üks kord kuus ka avaldust muuta või tagasi võtta, et maksuvaba tulu arvestataks väiksemas summas või ei arvestataks üldse.

Töötajate avaldused maksuvaba tulu muutmiseks tuleb asutusele esitada sarnaselt kõikide teiste töötasu arvestuse aluseks olevate dokumentidega ehk hiljemalt 4 tööpäeva enne asutuse töötasu maksmise tähtaega.

Maksuvaba tulu arvestatakse iga kuu kohta eraldi, mis tähendab, et kaob ära maksuvaba tulu summeeritud arvestus kalendriaasta algusest. Kui mõnel kuul jääb isikule väljamakse tegemata, jääb sel kuul ka maksuvaba tulu arvestamata (nt seoses töötaja haiguse- või puhkusega või kui puhkusetasu on välja makstud enne puhkuse algust vms) ehk järgmise kuu väljamaksetele seda kasutamata maksuvaba tulu edasi kanda ei saa.

Kui maksuvaba tulu on rakendatud igakuiselt suuremas summas, kui tulud kokku võimaldavad, siis tuleb inimesel tuludeklaratsiooni alusel tulumaksu juurde maksta.

Kui tulumaksu kinnipidamisel ei ole maksuvaba tulu arvesse võetud või ei ole seda kogu aasta ulatuses ära kasutatud, siis saab inimene tuludeklaratsiooni alusel enammakstud tulumaksu tagasi.

Maksuvaba tulu arvesse võtmist on võimalik aasta kestel kontrollida e-maksuameti/e-tolli alajaotuses “Töötamine ja väljamaksed” → “TSD koondandmed” → “Väljamaksete andmete vaatamine”.

Kui maksuvaba tulu on kasutatud üle piirmäära, saab näha ka võimalikku täiendavat tulumaksukohustust, mis tekib tuludeklaratsiooni esitamisel. Samas tuleb arvestada, et see on prognoos, sest kui sissetulek aasta jooksul muutub, siis muutub ka maksuvaba tulu suurus.

Samuti puudub MTA-l info täiendavate tulude ja võimalike mahaarvamiste kohta, mis tuleb esitada alles järgneva aasta tuludeklaratsioonil.

Maksuvaba tulu saab arvutada ja kontrollida veebilehel www.kalkulaator.ee ja www.tulumaks.ee.

Muuda netosummas tehtud palgakokkulepped

Maksuvaba tulu muutumine mõjutab peaaegu iga töötaja netotasu (kätte saadavat summat). Uue korra järgi võib täiendav tulu mõjutada töötaja netotulu tagasiulatuvalt. Siiani enamasti maksutagastusega harjunud inimestel võib aastatulu summa alusel tekkida hoopis täiendav tulumaksukohustus. Seetõttu võib netotasus tehtud palgakokkulepe olla kahjulik nii töötajale, kui ka tööandjale. Lisaks ei ole selline kokkulepe ka seadusega kooskõlas, mistõttu soovitame töötasu kirjalikud kokkulepped üle vaadata ja vajadusel korrigeerida.

KOKKUVÕTTEKS

- Igakuist maksuvaba tulu on otstarbekas kasutada täies ulatuses (500 eurot kuus) töötajal, kelle prognoositav aastatulu jääb kindlasti alla 14 400 euro (brutotasu kuni 1 200 eurot k.a. kuus).

- Juhime tähelepanu, et kui isikul on aastatulu prognoosimine keeruline, näiteks ta saab töötasu mitmelt tööandjalt, töötab samas asutuses mitme lepinguga (töölepingu ja võlaõigusliku lepinguga), saab muid tulusid või kui aasta sissetulek ületab 25 200 eurot, soovitatakse igakuiselt maksuvaba tulu mitte kasutada (või märkida tööandjale esitatavas avalduses maksuvaba tulu määr, mis on oluliselt väiksem aastatulu prognoosi alusel leitud maksuvaba tulu määrast).

- Kui tulumaksu kinnipidamisel ei ole maksuvaba tulu arvesse võetud või ei ole seda kogu aasta ulatuses ära kasutatud, saab isik tuludeklaratsiooni alusel enammakstud tulumaksu tagasi.

Algallikas: ![]() Eesti Puuetega Inimeste Fondi poolt jagatud loengumaterjal

Eesti Puuetega Inimeste Fondi poolt jagatud loengumaterjal

Väga oluline info pensioni saajale ja töötavale pensionärile

Pane tähele!

Kui pensioni saaja ei ole sotsiaalkindlustusametile maksuvaba tulu arvestamiseks avaldust esitanud, siis arvestatakse tema pensionilt alates 2018. aasta jaanuarist automaatselt tulumaks esimesest eurost.

Töötaval pensionäridel tuleb mõelda, et kas ja kellele (tööandjale või sotsiaalkindlustusametile) esitada maksuvabastuse avaldus.

Need inimesed, kes on juba esitanud sotsiaalkindlustusametile tulumaksuvaba osa arvestamise avalduse, uut avaldust esitama ei pea. Alates 1. detsembrist saab inimene ka ise www.eesti.ee portaalist järgi vaadata, kas tulumaksuvabastuse rakendamiseks avaldus on esitatud või mitte. Kui ei ole, siis saab avalduse sealsamas kohe ka esitada. Avalduse võib esitada ka elektrooniliselt e-posti aadressile tulumakssotsiaalkindlustusamet.ee (blanketid leiate allpool).

Soovitus!

Suuna eesti.ee postkast oma igapäevaselt kasutatavale e-postile – nii jõuab vajalik info õigel ajal sinuni. Sotsiaalkindlustusamet kasutab inimestele teadete edastamiseks eesti.ee postkaste.

Blanketid

Avaldus tulumaksu vabastuse kasutamise kohta

Avaldus tulumaksuvabastusest loobumiseks

| 14.11.2017 |